A bolha da internet, ou boom das pontocom como ficou popularmente conhecida, foi uma bolha de investimento especulativo que estourou e varreu do mapa muitas empresas ligadas à tecnologia e internet. No mundo financeiro, bolha representa valorização excessiva de preços de ativos sem base em fundamentos sólidos. Formada entre idos de 90, este desastre começou com ventos favoráveis. Criar um site hoje é banal, mas no fim dos anos 90 e início dos 2000, parecia aposta na certeza de encontrar pote de ouro no fim do arco-íris.

Muitos colocaram as mãos nesse pote. Um caso marcante foi a Geocities, uma espécie de precursor dos blogs, uma forma para que a criação de sites fosse democratizada. As pessoas criavam páginas que ficavam hospedadas nos servidores da empresa. Similar ao que acontece hoje com as diversas opções de criadores de site automatizados. Constituída em 1994, em apenas cinco anos de mercado, a Geocities foi comprada pelo Yahoo por impressionantes US$ 3,5 bilhões.

{kind=link}

Diversas empresas sem modelo de negócios sólido tentavam levantar centenas de milhões de dólares através de abertura de capital, e dava certo. Ações alcançavam valores estratosféricos mesmo sem base financeira consistente. Era aposta no efeito internet, no mundo digital. Nesse período havia uma máxima frequentemente citada: qualquer empresa que acrescentasse .com ao final do nome veria preço de ações disparar. A bolha inchou aspirantes como Geocities, mas também impactou titãs como Microsoft, que chegou a ter valor de mercado de US$ 600 bilhões em 2000.

Parecia tudo perfeito, mas deu errado, e o impacto foi desvastador.

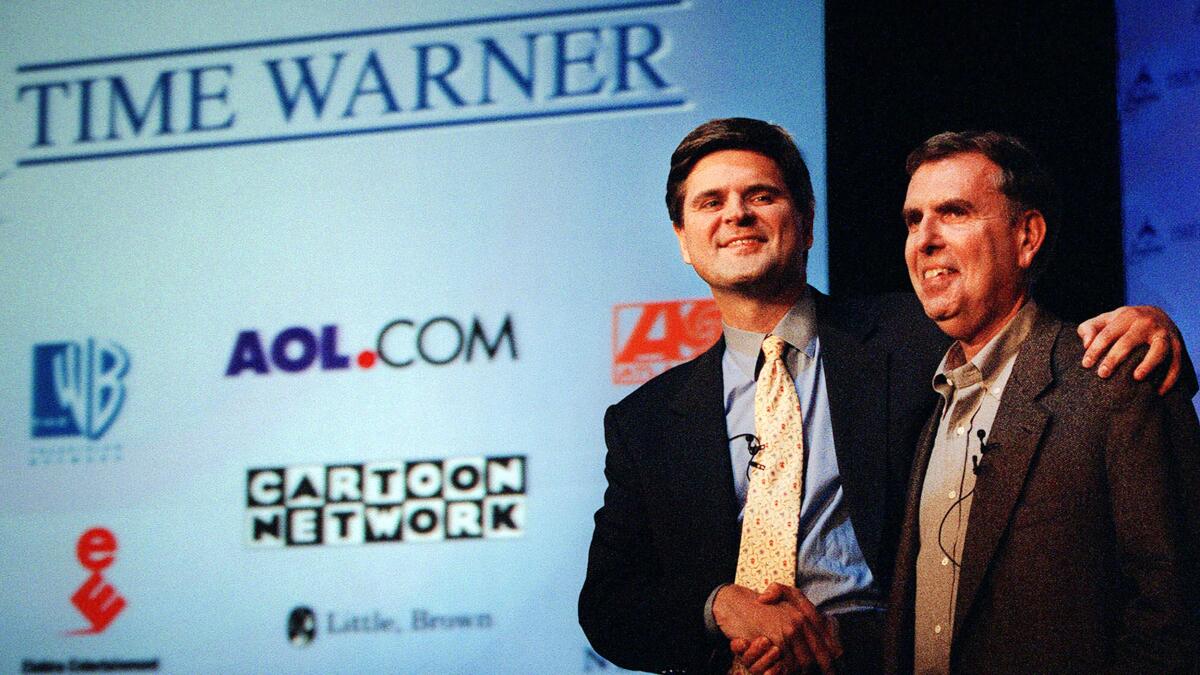

A fusão AOL-Time Warner

{kind=link}

O momento que cristalizia a euforia foi a fusão entre AOL e Time Warner, anunciada em outubro de 2000. A AOL (American Online), dona do maior serviço de internet por assinatura dos EUA na época, compraria a Time Warner, gigante de mídia com CNN, Warner Music, HBO e revistas como Time e Sports Illustrated, em uma transação avaliada em US$ 164 bilhões. O acordo foi visto como histórico para alguns, mas tratado com ceticismo por outros.

O Financial Times chegou a questionar naquela época: “isso levanta uma das maiores questões dos últimos tempos. O dinheiro da internet é o mesmo dinheiro da vida real?”

Dois meses após o anúncio da fusão, em dezembro de 2000, as empresas de tecnologia chegaram a uma cifra histórica. Juntas representavam US$ 5 trilhões na bolsa Nasdaq. Era o ápice da bolha da internet.

Como alertara Chuck Hill, que era diretor-chefe de pesquisas da First Call, numa entrevista à Folha de S.Paulo em março de 2000, antes mesmo da fusão ser anunciada, a valorização da bolsa da Nasdaq fugia completamente da realidade:

“É só ver a relação entre o preço e o rendimento das ações nesse setor. Ela passa de cem na maioria dos casos. É um exagero, é um fenômeno descolado da vida real. Já vi esse filme antes”.

Hill também traçou um paralelo com a década de 60: “Quando o aparecimento dos grandes computadores fez surgir também milhares de empresas de leasing e de periféricos. Foi uma febre, parecia que nenhuma outra indústria tinha valor. Mais tarde, a bolha estourou. A sociedade entendeu os limites da nova tecnologia. A ‘nova economia’ daquela década foi vendida para outras empresas ou simplesmente deixou de existir. Algumas delas eram pura fraude. Hoje não é diferente”.

O estouro histriônico

Podiam tentar retardar ou atribuir outro nome, mas o mercado estava diante de mais uma bolha, que estourou e o impacto foi severo.

O economista Hyman Minsky dizia que as bolhas surgem de maneira natural. Durante o período de estabilidade e preços ascendentes, os investidores extrapolam essa estabilidade para o futuro e ficam mais dispostos a assumir riscos. A bonificação por esses riscos diminui, aumentando os preços dos ativos, e as expectativas tornam-se bem mais otimistas, em um ciclo que passa ser insustentável. O momento final é o reconhecimento que os preços e os riscos assumidos tornaram-se exagerados e então a bolha explode.

A fusão entre AOL e Time Warner, anunciada em 2000 e avaliada em US$ 164 bilhões, virou o símbolo máximo do excesso da era pontocom. Em 2002, a companhia combinada registrou um prejuízo de US$ 99 bilhões, um dos maiores já vistos até então. Depois disso, a antiga gigantesca aposta da internet perdeu valor em ritmo brutal e virou um dos casos mais citados do colapso da bolha.

Com o estouro da bolha pontocom, o apego às empresas ligadas a tecnologia e internet se transformou numa repulsa absoluta. Em 2002 o valor das empresas listadas na bolsa Nasdaq retornou ao índice de 1996, um encolhimento de US$ 4 trilhões. Mais de 500 empresas que prestavam serviços pela internet desapareceram quase que do dia pra noite.

Até mesmo empresas que já eram estáveis na época, como a Amazon, passaram por turbulências em meio ao caos que o mundo enfrentava naquele período, agravado também pelo aterrorizante atentado de 11 de setembro de 2001. A Amazon caiu 78% em valor de mercado entre 2000 e 2001, de US$ 42 bilhões para US$ 9 bilhões.

Desde então, o mercado de tecnologia nunca se viu completamente imune à sombra de uma nova bolha, essa é uma discussão que está sendo feita novamente agora, em 2026, a tamanha aclamação e euforia em torno da inteligência artificial e robôs humanoides.

Uma nova bolha prestes a estourar?

{kind=link}

Bret Taylor, presidente do conselho da OpenAI e CEO da Sierra, foi direto durante o Fórum Econômico Mundial em Davos, na Suíça: “acho que estamos em uma bolha, e muita gente vai perder dinheiro”. Taylor endossou a avaliação de Sam Altman, CEO da OpenAI, de que “alguém vai perder uma quantidade fenomenal de dinheiro em IA”.

Para Taylor, convivem duas verdades ao mesmo tempo: “acho que é verdade que a IA vai transformar a economia […] acho que também estamos em uma bolha, e muita gente vai perder dinheiro”. Há uma bolha e haverá vencedores e perdedores, como nas pontocom, ao mesmo tempo, a tecnologia transformará a economia.

O dinheiro está jorrando para a inteligência artificial, mas nem todo aporte é racional. Foi esse o recado de Taylor: o mercado vive uma “bolha da IA” impulsionada tanto por investidores estrategistas (“dinheiro inteligente”) quanto por quem apenas segue a maré (“dinheiro burro).

Segundo Taylor, as próximas anos verão uma correção e uma consolidação do setor para purgar os excessos dessa bolha IA.

Mas há quem desmistifique a bolha.

Lisa Su, CEO da AMD, refuta especulações sobre bolha na IA e destaca o potencial crescente da tecnologia. A AMD não vê nada como uma bolha, a demanda por IA está acelerando. Su disse aos analistas que a AMD prevê crescimento de receita superior a 35% ao ano nos próximos três a cinco anos, impulsionado pela demanda “insaciável” por chips de IA. A receita da AMD com data centers de IA aumentará, em média, 80% no mesmo período.

Para a previsão de longo prazo da AMD, o mercado total de componentes e sistemas de IA para data centers poderá atingir US$ 1 trilhão por ano até 2030, acima da estimativa anterior de US$ 500 bilhões até 2028. O mercado de hardware de IA é atualmente dominado pela NVIDIA, que detém mais de 90% do setor e possui avaliação de mercado de US$ 4,6 trilhões.

Os robôs humanoides também estão na mira

{kind=link}

A principal preocupação agora vai além dos chips. A Comissão Nacional de Desenvolvimento e Reforma (NDRC), principal agência de planejamento econômico da China, advertiu publicamente para o risco de formação de uma bolha de investimento no segmento de robôs humanoides.

Atualmente, mais de 150 fabricantes disputam o mercado doméstico chinês, muitos deles startups ou entrantes de outros setores, o que preocupa autoridades por potencial saturação. Muitos desses robôs são “altamente semelhantes” entre si.

Comparações com a bolha pontocom ganham força à medida que a corrida por IA acelera investimentos e especulação. O Boom da inteligência artificial pode virar uma nova bolha da internet, para muitos isso já aconteceu, e é apenas uma questão de tempo para o colapso acontecer.

O entusiasmo com dias contados

Diferente das empresas .com, que quebraram no início da internet, a IA não é uma promessa tão vazia para o mercado. O problema é que a rentabilidade real da IA, fora dos setores de nuvem e publicidade, e de grandes players, ainda é praticamente nula Muitas startups e até grandes empresas estão queimando capital em projetos que não geram retorno imediato, o que aumenta o risco de correção abrupta.

O mercado pode estar construindo mais capacidade do que conseguirá pagar, e em meio a isso ainda desvalorizando os funcionários, humanos, que ainda estão segurando as pontas, já que muitas empresas trocaram o reajuste de salário dos colaboradores para seguir no fluxo frenético de invstimento em IA. Até mesmo grandes corporações já perceberam que o endeusamento a IA, traduzida no ato de despejar grana para uso de tokes como solucionadores de problemas e escala de produtividade, na verdade é o grande paradoxo da IA.

Como resumiu Bryan Catanzaro, VP de Applied Deep Learning da NVIDIA, o custo computacional está muito além do custo dos funcionários!

Esta postagem foi modificada pela última vez em 12/06/2026 13:01